L'évaluation ultérieure de l'obligation locative se fait sur la base du coût amorti en appliquant la méthode du taux d'intérêt effectif. Le droit d'utilisation est généralement amorti de manière linéaire sur la durée du contrat. La charge d'intérêts découlant de l'obligation locative et l’amortissement du droit d'utilisation sont inscrits au compte de résultat. Les charges présenteront donc une évolution dégressive pour tous les contrats de location (appelée effet de « front-loading »), similaire à l'actuelle location-financement au sens d'IAS 17. Les charges locatives linéarisées n'apparaîtront plus et les charges seront plus élevées au début du contrat de location.

Options de prolongation et d'achat

Selon les nouvelles règles d'inscription au bilan, la durée prévue de la location est déterminante pour la comptabilisation du droit d'utilisation, car d'elle dépend en grande partie le montant du droit d'utilisation et de l'obligation locative. La durée du contrat de location correspond à la période de location non résiliable. Il faut également tenir compte des options de résiliation, de prolongation et d'achat, dans la mesure où il est suffisamment sûr qu'elles seront exercées.

Paiements locatifs variables

Les paiements locatifs variables qui dépendent d'un indice ou d'un taux sont pris en considération lors de l'évaluation de l'obligation locative. L'évaluation au début du contrat de location est effectuée en appliquant l'indice correspondant ou le taux sous-jacent. Les autres paiements locatifs variables sont enregistrés directement dans la période concernée avec effet sur le résultat, par exemple les paiements qui sont fonction du chiffre d'affaires.

Composantes de location vs composantes de service

Pour un contrat complexe qui contient des éléments de location et des éléments autres que de location, IFRS 16 donne des indications pour distinguer la partie « services » de la partie « location ». Cela vaut par exemple pour le contrat locatif d'un immeuble avec service de nettoyage ou pour celui d'un véhicule assorti d'une assurance. Les preneurs peuvent choisir de comptabiliser les contrats entièrement comme un contrat de location et de renoncer à répartir les composantes de service. Cette solution entraîne toutefois un droit d'utilisation plus élevé dans le bilan puisque les composantes autres que de location sont également portées au bilan.

Simplification de l'application

Il est possible de s'écarter du modèle de base du preneur uniquement si l'une de ces deux simplifications s'applique :

- Short-Term Leases: le nouveau modèle de location ne s'applique pas aux contrats de location dont la mise à disposition ne dépasse pas 12 mois.

- Low Value Leases: les contrats de location pour les actifs de faible valeur ne dépassant pas une valeur neuve de USD 5000 en sont également exclus.

Aucune inscription au bilan n'est nécessaire en cas d'allègement. Au lieu de cela, la charge de location se répartit de manière linéaire sur la durée.

En ce qui concerne le processus de comptabilisation, l'entreprise devrait examiner si l'exercice des options représente réellement une simplification.

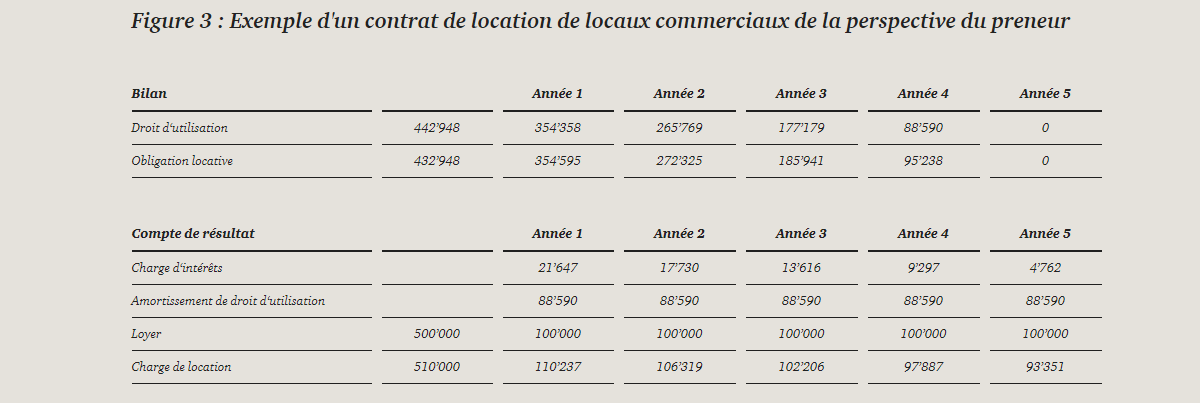

Exemple du locataire d'un immeuble

L'exemple suivant porte sur un contrat de location de cinq ans pour des locaux commerciaux. Le loyer annuel est de CHF 100'000. Le taux d'intérêt fixé dans le contrat se monte à 5 % par an. Les frais initiaux directs sont de CHF 10'000. Pour l'obligation locative, il en découle une valeur actualisée des paiements locatifs de CHF 432'948. Les frais initiaux directs doivent être ajoutés au droit d'utilisation qui se chiffre à CHF 442'948 (cf. Figure 3).