Der Klimawandel begünstigt Naturkatastrophen, die Gesellschaft und Unternehmen bedrohen. Die Versicherungsindustrie muss einerseits diese Risiken und deren finanzielle Folgen abdecken. Andererseits trägt sie als langfristiger Investor zur nachhaltigen Finanzierung bei.

Neues Nachhaltigkeitsverständnis gefragt

EU-Aktionsplan «Sustainable Finance»

Im März 2018 startete die Europäische Kommission einen Aktionsplan zur Finanzierung nachhaltigen Wachstums. Dieser soll eine nachhaltige (und damit auch klimafreundliche) Ausgestaltung der Finanzflüsse aufgreifen und nachhaltige Investitionen fördern. Der EU geht es dabei nicht nur um Klimaschutz, sondern auch um Wirtschaftsinteressen und die Stärkung des Finanzwesens.

Im Hinblick auf die drei Nachhaltigkeitsdimensionen Environmental, Social, Governance (ESG) sind für die Versicherungsindustrie die folgenden Entwicklungen relevant:

- E wie Environmental

Klimaveränderungen und damit einhergehende wetterbedingte Katastrophen gehören zu den grössten Risiken der Versicherungsindustrie. Die Zahlungen für deren Schäden haben sich über die letzten vier Jahrzehnte vervierfacht. Bei den Nicht-Leben-Versicherungen gelten Klimakatastrophen als drittgrösstes und bei den Rückversicherungen sogar als zweitgrösstes Risiko. - S wie Social

Die weltweit alternde Bevölkerung lässt die Kosten der Gesundheitsversorgung in den Staatsetats weiter steigen. Die Regierungen übertragen einen Teil auf die Versicherungsindustrie. Zudem steigt der Bedarf an Sozialversicherungen (Berufsunfähigkeit, Arbeitslosigkeit). Im Weiteren fördern neue Technologien die Zugänglichkeit und den Vertrieb von Versicherungsprodukten. - G wie Governance

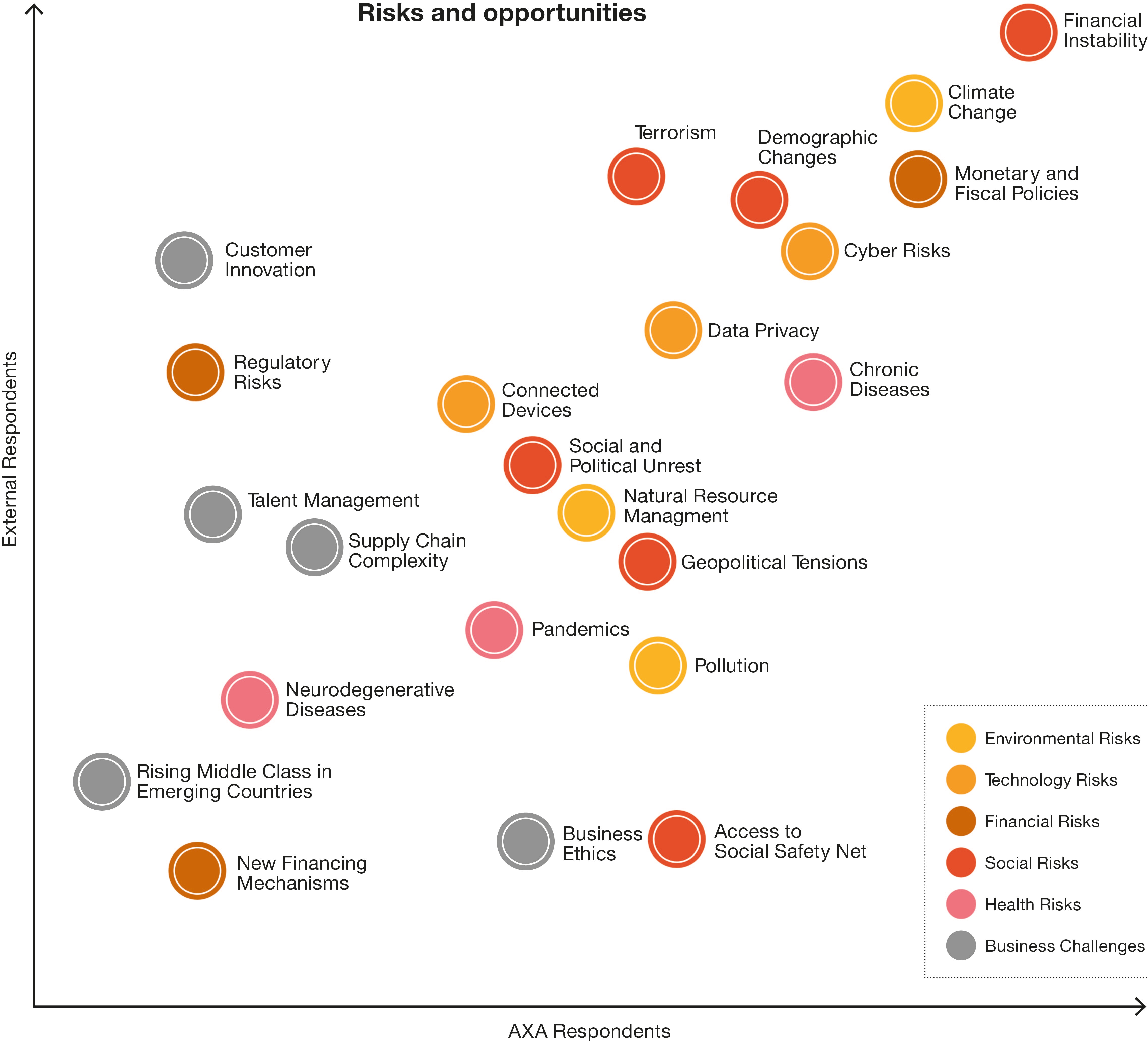

Haftpflichtklagen gegen Unternehmen, die den Klimawandel mitverursachen, könnten für Versicherer schon bald die grösste Bedrohung darstellen.1 Immer mehr führende Versicherer nutzen langfristige Nachhaltigkeitstrends und -faktoren in ihrer Risikobeurteilung und im Schadenmanagement. Zum Beispiel, indem sie eine Materiality Matrix erstellen. Eine solche zeigt und priorisiert die wichtigsten Nachhaltigkeitsthemen mit Auswirkungen auf die Gesellschaft (vgl. Abbildung 1). Kombiniert mit einer integrierten Berichterstattung enthält sie Informationen, die umfassender, vernetzter und vorausschauender sind als andere Businessanalysen.

Als zentraler Risikoträger der Gesellschaft sollte die Versicherungsindustrie einen kontinuierlichen Dialog mit ihren Stakeholdern führen. So schärft sie das Verständnis für Schlüsselrisiken und ESG-Fragen und setzt Prioritäten. Auf dieser Basis kann sie neue Lösungen konzipieren und Prozesse anpassen, um eine nachhaltige Entwicklung zu fördern.

Versicherer als Investoren und Risikomanager

Green Investments nicht ganz leicht gemacht

Immer mehr Versicherungsunternehmen bekennen sich dazu, ESG-Kriterien in ihre Anlageprozesse zu integrieren. Allerdings treffen sie beim Aufbau von verantwortungsvollen Anlageprodukten (Green Investments) auf gewisse Hürden3 wie limitierte Marktkapazitäten, fehlende klare Klassifikationen, Standards und Methoden zur Bewertung, fehlende adäquate Pricing-Mechanismen für CO2 und die Verbindung zum Risikoappetit der Finanzindustrie und einige mehr.

Die Krux der Risikobewertung

Mit der Modellierung und Bewertung von Risiken kann der Versicherer die technischen Rückstellungen für erwartete Schäden sowie den Puffer für unerwartete Schäden kalkulieren. Damit ist die Risikobewertung ein Bestandteil seiner Wettbewerbsfähigkeit. Der Klimawandel und seine Folgen führen dabei zu:

- einer Erhöhung von Schäden und Schadenvariabilität durch häufigere und folgenreichere Ereignisse,

- einer Steigerung des Bedarfs an Risikokapital für Versicherer und Rückversicherer,

- einer Herausforderung für die Bezahlbarkeit der Naturkatastrophendeckungen für gefährdete Regionen und

- zunehmenden Schwierigkeiten, die katastrophenbedingte Schutzlücke zu schliessen.

Neue Wege, neue Stolpersteine

Zur Entwicklung von innovativen Präventionsmassnahmen oder zur Verbesserung ihrer Risikomodelle unterstützen Versicherungsunternehmen vermehrt Forschungsprojekte und bauen Inkubatoren auf. Zudem investieren sie in die Produktgestaltung. Zum Beispiel, indem sie die Prämien reduzieren, falls der Versicherungsnehmer vorbeugende Massnahmen ergreift. In der Produktentwicklung stehen sie vor weiteren Herausforderungen:

- Eingeschränkter Zugang zu Risikoinformationen und damit verbundene Schwierigkeiten bei der Preisgestaltung

- Politische, regulatorische und legislative Fragen

- Mangelndes Bewusstsein für Versicherungen

- Schwäche der inländischen Versicherungsmärkte

- Begrenzte Inanspruchnahme von Katastrophenversicherungen

- Regulatorische Hindernisse für den Zugang zur globalen Rückversicherung

- Skalierbarkeit und Nachhaltigkeit von Versicherungsprogrammen

Zeit zu handeln

Die Assekuranz ist gefordert: Einerseits muss sie die Qualität steigern und die Vergleichbarkeit der Produkte und Dienstleistungen im Bereich Sustainable Finance transparenter machen. Andererseits muss sie mit einem umfassenden Risikomanagement die Auswirkungen von Katastrophen absichern und Präventionsmassnahmen entwickeln. Dafür braucht es klimabezogene Finanzinformationen. Diesbezüglich besteht ein Handlungsbedarf4 in mehrfacher Hinsicht:

- Die Offenlegung von klimabezogenen Finanzinformationen hat sich seit 2016 verbessert, genügt jedoch den Ansprüchen der Investoren noch nicht.

- Es braucht mehr Klarheit über die Auswirkungen der Klimaveränderung und deren Einfluss auf die Unternehmen. Nur mit quantifizierten Informationen lässt sich ein Zusammenhang zwischen Klimawandel und Business herstellen. Ohne derartige Informationen kann kein Investor adäquate Investitionsentscheidungen fällen und kein Risikomanager Risiken berechnen.

- Die Mehrheit der Unternehmen, die Szenarien entwerfen und offenlegen, liefern noch keine weiterführenden Details zur Widerstandsfähigkeit ihrer Unternehmensstrategie.

- Die Auseinandersetzung mit klimabezogenen Aufgaben verlangt die Mitarbeit und den Einbezug von mehr als jenen Funktionen, die für Nachhaltigkeit und Corporate Responsibility zuständig sind. Das Thema gehört auch auf die Agenda von Risikomanagement, Finanzabteilung und Management.

Globaler Auftrag

Die Assekuranz gilt auf weltpolitischer Ebene als Schlüsselinstanz in der Entwicklung von Lösungen für Risikoteilung und -transfer, die für mehr globale Widerstandsfähigkeit gegen Klimarisiken erforderlich sind. Eigens für solche Projekte wurde von Vereinten Nationen, Weltbank und Versicherungsindustrie das Insurance Development Forum (IDF) gegründet. Dieses hat es sich zum Ziel gesetzt, das Risikowissen der Versicherungsbranche in staatliche Gesetze zur Risikoreduktion zu übersetzen und den schutzbedürftigsten Bevölkerungsgruppen den Zugang zum Versicherungssystem zu erleichtern.

Durch das Bereitstellen von Risikoinformationen und Expertise in den Bereichen Risikomanagement, innovative Versicherungslösungen und digitaler Vertrieb unterstützt die Assekuranz schon heute die finanzielle und sozioökonomische Widerstandsfähigkeit gegen Extremereignisse. Dieses Potenzial haben viele, wenn auch noch nicht alle Versicherer erkannt.

Fazit

Der globale Wettbewerb der Finanzplätze um ESG-Faktoren steigt auch in der Versicherungsindustrie. Effiziente Prozesse, Rechtskonformität, Informationen zur Risikomodellierung sowie innovative Lösungen gewinnen weiter an Bedeutung; ebenso neue Risikotransferkonzepte, insbesondere für Entwicklungs- und Schwellenländer.

Gemeinsam mit Regierungen und Organisationen muss die Assekuranz Wege suchen, um Nachhaltigkeitsentwicklungen durch ihr Risikomanagement, Underwriting und ihre Investmentfunktion zu unterstützen. Nur wenn staatliche und private Einrichtungen an einem Strang ziehen, können sie die Widerstandsfähigkeit der Gesellschaft gegenüber Klimarisiken stärken.

Die Versicherer müssen den Klimawandel als zentrales Themenfeld im Unternehmen etablieren. Zudem müssen sie ihre internen Szenarioanalysen und Stresstests verbessern. Dazu gehören umwelt- und sozioökonomischen Daten. Denn erst mit solchen werden klare Klimaschutzstrategien und entsprechende Investitionsentscheidungen möglich.

1 Gemäss Aufsichtsbehörde der Bank of England

2 Vgl. https://group.axa.com/en/page/materialityanalysis

3 Vgl. The Geneva Association, 2018

4 Vgl. Task Force on Climate-Related Financial Disclosures (TCFD)