{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.title}}

{{item.text}}

Benjamin Bredero

Senior Manager, Deals Strategy, PwC Switzerland

Um in einer komplexen und digitalisierten Gesundheitslandschaft bestehen zu können, setzen Schweizer Gesundheitsdienstleister, wie auch ihre europäischen Wettbewerber, zunehmend auf Übernahmen von und Fusionen mit Konkurrenten und Lieferanten. Die Konsolidierungsdynamik hat sich insbesondere nach COVID beschleunigt. Dies ist hauptsächlich auf solide Bewertungen, zunehmende private Investitionen und den generellen Bedarf an Skaleneffekten zurückzuführen.

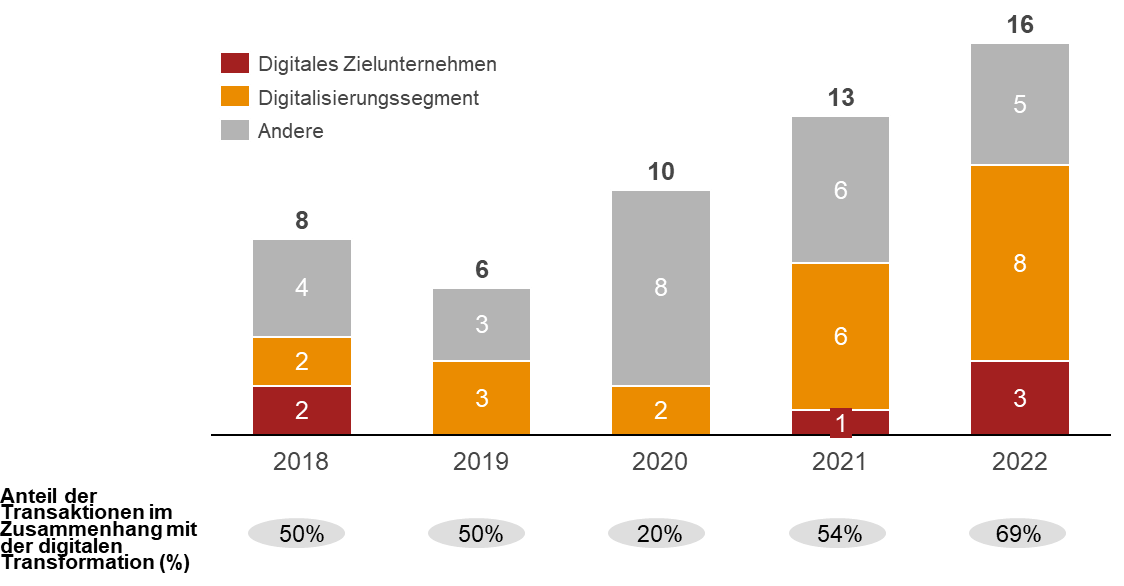

Abbildung 1: Anzahl der Transaktionen von Schweizer Gesundheitsdienstleistern, 2018 bis 2022

Die Digitalisierung des Gesundheitswesens bietet sowohl medizinische als auch operative Vorteile. Dazu zählen eine effizientere Unternehmensplanung und -verwaltung, eine optimierte Erfassung und Verarbeitung von Patienteninformationen sowie bessere Ergebnisse für die Patienten:innen.

Dennoch gibt es verschiedene Herausforderungen, welche die Umsetzung der Digitalisierung einschränken. Die bedeutendste Hürde ist schlichtweg das hohe Investitionsniveau, das die Digitalisierung erfordert. Zunächst einmal ist die Umstellung auf cloudbasierte Datenspeicherung oft kostenintensiv. Zudem kann in einigen Bereichen (insbesondere bei Labortests und diagnostischer Bildgebung) die Aufrüstung eines einzigen Geräts mehrere Millionen kosten. Weitere Hürden sind, um einige zu nennen, der Umfang und die Intensität der digitalen Ausbildung von Ärzt:innen, das Fehlen digitaler Versorgungsmodelle (einschliesslich etablierter Grundsätze und Standards) und rechtliche Einschränkungen bei der Speicherung und Nutzung medizinischer Daten. Diese Herausforderungen verdeutlichen, warum die Digitalisierung kein triviales Unterfangen ist und warum sie häufig am erfolgreichsten in Unternehmen mit ausreichender Grösse und Investitionskapazität adoptiert wird. Genau aus diesem Grund sehen wir oft, dass konsolidierende Unternehmen, die von Investoren unterstützt werden, in der Digitalisierung ihrer jeweiligen Geschäftsfelder eine Vorreiterrolle spielen.

Die Geschäftsfelder mit dem grössten Digitalisierungspotenzial benötigen eine bestimmte Grössenordnung und Investitionen, die sich am effektivsten durch Konsolidierung erreichen lassen. In vielen dieser Geschäftsfelder beobachten wir zudem signifikante M&A-Aktivitäten.

Die Analyse von PwC zeigt, dass das Transaktionsvolumen in den Geschäftsfeldern am höchsten ist, in denen digitale Transformation die grössten Chancen bietet. Dazu gehören die diagnostische Bildgebung und diagnostische Labors. In diesen Bereichen wurden seit 2018 neun Übernahmen abgeschlossen. Insbesondere ermöglichen Online-Datenspeicherung und digitale Maschinen eine Fernversorgung, effiziente Prozesse und bessere Behandlungsergebnisse, die durch KI-Modelle unterstützt werden. Zusammenfassend transformieren sie den Mehrwert für Gesundheitsdienstleister.

Sowohl die Augenheilkunde als auch die zahnärztlichen Dienste haben in den letzten Jahrzehnten bereits von der Automatisierung und dem vermehrten Einsatz der Robotik profitiert. Diese Innovationen führten zu höheren Margen und weckten das Interesse von Investoren. Zukünftig wird erwartet, dass sich die genannten Geschäftsfelder weiter konsolidieren und die Digitalisierung auf Basis von KI und Geräteinnovationen weiter ausdehnen werden.

Abbildung 2: Transaktionen von Gesundheitsdienstleistern gruppiert nach Geschäftsfeldern, in Zusammenhang mit der Digitalisierung, 2018-Q1 2023

Aufgrund des Investitionsbedarfs der Digitalisierung in allen Geschäftsfeldern des Gesundheitswesens suchen sowohl Leistungsanbieter im Schweizer Gesundheitswesen als auch Investoren nach Möglichkeiten für Fusionen und Übernahmen, um Marktanteile zu konsolidieren und die notwendige Grösse für Skaleneffekte zu erreichen. Generell verfügen von Investoren unterstützte Anbieter über grössere Investitionskapazitäten und sind folglich eher in der Lage, in die Digitalisierung zu investieren.

Allerdings konnten wir in letzter Zeit einen Anstieg des Transaktionsvolumens beobachten. Aufgrund des anhaltenden Drucks auf die Margen zielen die meisten Transaktionen darauf ab, Kostensynergien durch die Konsolidierung der Patientenströme und die Erhöhung der operativen Hebelwirkung zu erzielen. Die Spitalgruppen, die aus der Konsolidierung hervorgehen, sollten über die für die Standardisierung und Digitalisierung erforderliche Grösse verfügen. Ein Beispiel eines solchen Unternehmens stellt die Swiss Medical Network SA (SMN) dar. Die Gruppe erwirbt weiterhin verschiedene lokale Kliniken und Spitäler, die anschliessend in ihr operatives Konzept integriert werden. Seit 2018 hat die Gruppe fünf Transaktionen abgeschlossen und baut die für die Digitalisierung erforderliche Plattform aus. Konkret initiierte SMN das Projekt "Reseau de l'Arc", eine integrierte Pflegeorganisation, die Anbieter, Regulierungsbehörden und Kostenträger miteinander verbindet. Die Digitalisierung verschiedener Dienstleistungen dürfte eine Reihe von Effizienz- und Qualitätsvorteilen mit sich bringen.

Neben traditioneller M&A-Aktivitäten beginnen Spitäler, strategische Partnerschaften einzugehen, um die für Investitionen in die Digitalisierung erforderliche Grössenordnung zu erreichen. Beispielsweise wird das Luzerner Kantonsspital ab 2023 das erste öffentliche Spital sein, das an der digitalen Plattform Compassana teilnimmt, nachdem es bereits 2017 als erstes Spital in der Schweiz das Informationssystem von EPIC eingeführt hat.

Es wird erwartet, dass die M&A-Aktivität Schweizer Gesundheitsdienstleistern aufgrund von Innovationen und Wachstumsaussichten weiterhin stark bleiben wird.

Wie oben erwähnt, akquirieren Gesundheitsdienstleister zunehmend digitale Lösungen von Technologieunternehmen, wie z.B. branchenspezifische ICT-Software, um die Effizienz der Gesundheitsversorgung und die Behandlungsqualität zu verbessern.

Zudem erkennen Anbieter ausserhalb der Gesundheitsbranche, wie Migros oder die Schweizerische Post, technologische Chancen im Schweizer Gesundheitswesen und investieren durch gezielte Fusionen und Übernahmen in dieses Segment. So erwarb die Schweizerische Post 75% der xsana AG mit dem Ziel, ihre E-Health-Plattform zu stärken. Letztlich könnten branchenübergreifende Vereinbarungen die digitale Transformation des Schweizer Gesundheitswesens beschleunigen, indem Technologiekapazitäten vermehrt aus anderen Sektoren eingebracht werden.

Laut der PwC CEO Umfrage 2023 und der 12. Ausgabe der PwC Studie «Schweizer Spitäler: So gesund waren die Finanzen 2022» stellt die Digitalisierung die Lösung für viele Herausforderungen des Gesundheitssektors dar. Digitale Fähigkeiten sind innerhalb der Organisationen nicht immer verfügbar, weshalb Partnerschaften und M&A weiterhin ein wichtiger Weg zur digitalen Transformation sind. Angesichts der Tatsache, dass organisatorische Grösse und Investitionsfähigkeit die Hauptengpässe dieses Wandels darstellen, sollten Konsolidierer auch weiterhin eine zentrale Rolle übernehmen.

M&A wird die digitale Transformation massgebend antreiben, wobei Konsolidierer eine zentrale Rolle einnehmen werden.

Managing Director, Leiter Deals Gesundheitswesen, PwC Switzerland

Tel: +41 58 792 15 08

Partner, Digitale Transformation Gesundheitswesen, PwC Switzerland

Tel: +41 58 792 77 90